赛伦生物:产品结构单一,“二进”科创板能否如愿?

- 发布日期:2020-11-12 11:21:21

赛伦生物:产品结构单一,“二进”科创板能否如愿?

11月10日,资本邦获悉,上海赛伦生物技术股份有限公司(以下简称:赛伦生物)的科创板IPO申请已于11月9日获上交所受理,方正证券承销保荐有限责任公司担任其保荐机构。

图片来源:上交所网站

赛伦生物成立于1999年,是一家专注于抗血清抗毒素领域的生物医药企业,致力于研究、开发、生产及销售针对生物毒素及生物安全领域的预防和治疗药物。

重启IPO,采购额数据真实性曾受质疑

据悉,赛伦生物于2016年2月24日在新三板挂牌,于2017年8月31日摘牌,证券代码835716.OC。

资本邦了解到,这不是赛伦生物第一次启动IPO进程。2017年7月17日,赛伦生物发布上市辅导公告称,公司拟申请首次公开赛伦生物民币普通股(A股)并于境内上市,申万宏源证券担任其保荐机构,2019年1月31日,公司与申万宏源证券签订终止协议,终止辅导工作。

一个月之后的2019年2月28日,赛伦生物又与海通证券签署辅导协议,拟于科创板上市,并于2019年4月29日完成辅导工作。然而,在公司上市申请获受理并完成三轮问询后,赛伦生物于2019年11月11日突然撤回发行上市申请。市场人士猜测,赛伦生物撤回申请可能与媒体质疑公司所披露的采购额数据真实性有关。

图片来源:上交所网站

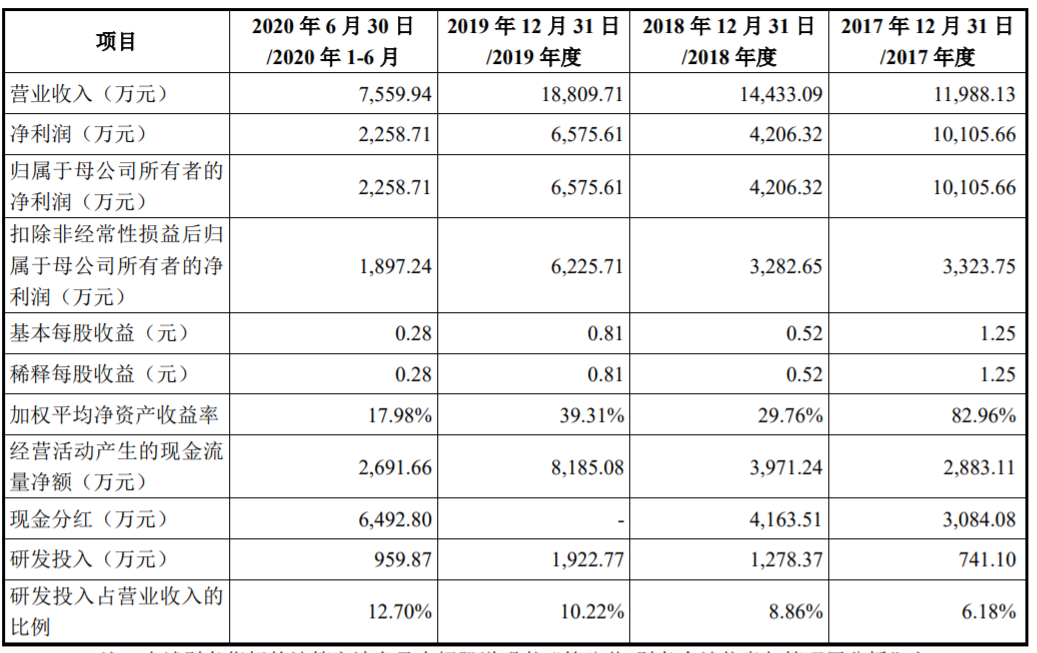

2017年至2020年上半年,赛伦生物分别实现营业收入1.2亿元、1.44亿元、1.88亿元和7,559.94万元;实现归属于母公司所有者的净利润1.01亿元、4,206.32万元、6,575.61万元和2,258.71万元。

图片来源:赛伦生物招股书

赛伦生物选择的上市标准为《上海证券交易所科创板股票上市规则》第二章2.1.2中规定的第(一)条:预计市值不低于10亿元,最近两年净利润均为正且累计净利润不低于5,000万元,或者预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。

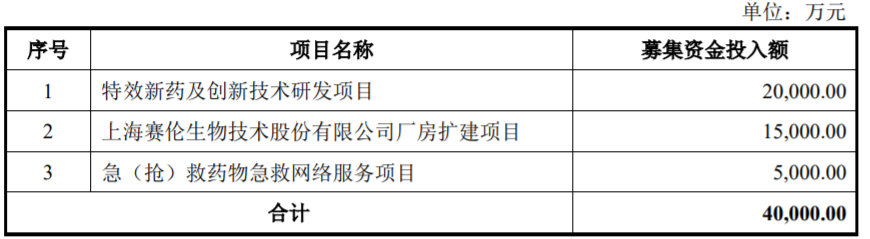

公司本次公开发行股份数量不超过2,706万股,本次公开发行股票数量占发行后总股本的比例不低于25%。本次募集资金到位后,将按轻重缓急顺序投资于特效新药及创新技术研发项目、上海赛伦生物技术股份有限公司厂房扩建项目和急(抢)救药物急救网络服务项目。预计募集资金总额为4亿元。

图片来源:赛伦生物招股书

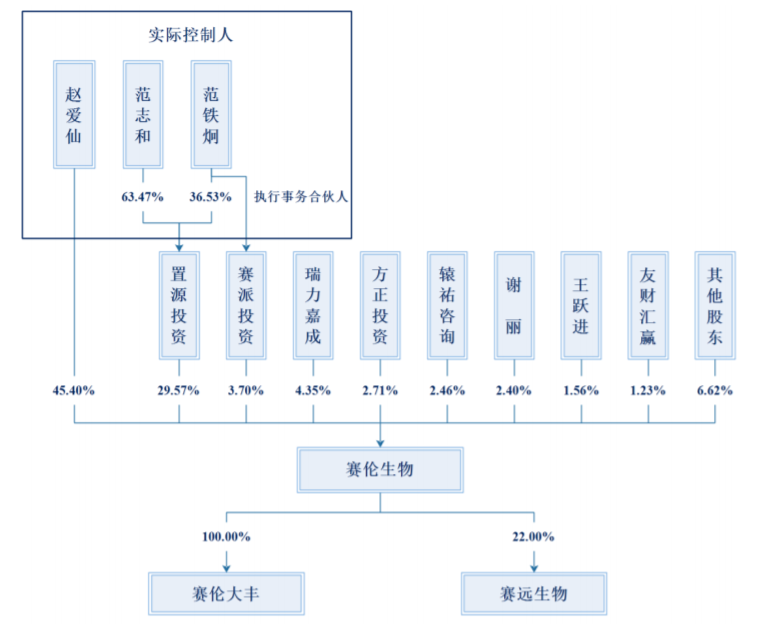

据了解,赵爱仙直接持有公司3,684.80万股股份,占公司总股本45.40%,为公司控股股东;范志和、范铁炯通过控制置源投资间接持有公司29.57%的股份,范铁炯作为赛派投资的唯一执行事务合伙人,通过赛派投资控制公司3.70%的股份。

赵爱仙、范志和、范铁炯已经于2015年6月签署了《一致行动人协议》,为增强上市后公司控制权结构的稳定,于2019年4月重新签订《一致行动人协议》,对一致行动方式做了进一步约定。因此上述三人能直接及间接控制公司78.67%的股份,为公司实际控制人,其中范志和与赵爱仙为夫妻关系,范志和与范铁炯为父子关系,赵爱仙与范铁炯为母子关系。

图片来源:赛伦生物招股书

“毒蛇克星”,产品结构相对单一

此次科创板IPO,赛伦生物特别提醒投资者注意以下风险:

(一)公司现有产品结构相对单一的风险

公司目前主要收入和利润来源于抗蛇毒血清系列产品及马破伤风免疫球蛋白的生产和销售,公司产品结构相对单一。报告期各期,公司营业收入分别为1.2亿元、1.44亿元、1.88亿元和7,559.94万元,收入主要来自于“抗蛇毒血清系列产品”、“马破免疫球蛋白”两类产品,这两类产品在营业收入中的占比超过99%。

公司现有产品品类相对较少,未来如果抗蛇毒血清产品、马破免疫球蛋白的销售规模发生重大不利变化或市场价格下降,且公司新产品无法顺利推出,则将对公司经营带来不利影响。

(二)产品价格管制或者竞品竞争导致降价风险

2015年5月,国家发改委会同国家卫计委、人保部等多个部门发布《关于印发推进药品价格改革意见的通知》,自2015年6月1日起已取消绝大多数药品的价格管制措施。在此以前,公司抗蛇毒血清产品价格多年未做调整。2016年至2018年,公司对抗蛇毒血清产品价格进行了调整,调升幅度较大。

报告期内,以销售占比最高的抗蝮蛇毒血清产品为例,平均销售价格分别为574.68元/支、945.17元/支、993.08元/支、989.06元/支。抗蛇毒血清产品销售价格提升是公司业绩增长的重要因素之一。

未来,如果国家或地方有关部门出台针对本公司的抗蛇毒血清产品的限价政策,导致该产品销售价格降低,或者因新参与者的竞品出现导致竞价性降价,公司将因此面临业绩增长放缓或者盈利能力下降的风险。

(三)存货跌价准备计提对赛伦生物未来业绩影响的风险

报告期各期末,公司的存货账面净额分别为6,282.12万元、5,374.42万元5,389.51万元和5,435.62万元,占期末资产总额的比例分别为22.97%、18.47%、14.76%和17.19%,存货金额较大。报告期各期末,公司存货跌价准备的金额分别为600.95万元、1,392.03万元、1,405.87万元和993.96万元,占存货账面余额的比例分别为8.73%、20.57%、20.69%和15.46%。

公司存货的主要构成是自制半成品即马血浆,为保持合格血浆的正常供给,满足生产运营保障需求,公司在报告期内对马血浆的储备量较大,报告期各期末的账面净额为3,511.41万元、3,220.91万元、3,108.82万元及3,050.48万元,占存货净额的比例分别为55.90%、59.93%、57.68%及56.12%。针对不同自制半成品的特征,公司在报告期内制定了合理的存货跌价准备计提政策。

公司在未来期间仍将继续执行报告期内的会计政策,如果公司存货余额持续增长,尤其是自制半成品若由于公司使用效率下降等原因导致库龄延长,可能出现存货积压、毁损、减值增加等情况,将对公司经营业绩产生不利影响。

(四)长期股权投资减值风险

2017年4月,上海天士力通过从公司处受让股权及增资的方式,取得了赛远生物60%的股权,公司对赛远生物的持股比例降至40%。截至2017年4月30日,公司已丧失对赛远生物的控制权,自2017年5月起不再将其纳入合并范围,并通过权益法核算对赛远生物的投资。截至2020年6月30日,公司持有赛远生物22%股权,长期股权投资账面价值为2,502.59万元。

赛远生物主要业务为肿瘤免疫领域的生物药开发,主要产品尚处于临床试验阶段,尚未开展商业化生产、销售业务,处于持续亏损状态。2017年至2020年上半年,公司根据权益法核算对赛远生物的投资收益为-415.39万元、-854.46万元、-598.54万元及-668.79万元,对公司利润影响较大,若赛远生物持续进行研发投入未能实现在研产品商业化,公司利润将持续受到不利影响。

赛远生物在研药物未来能否研发成功并获准上市具有不确定性,在研产品的商业化前景存在不确定性,若赛远生物未来经营状况急剧恶化或在研药物研发进展不达预期,公司对赛远生物的长期股权投资将面临减值风险,从而直接减少公司的当期利润,对公司的资产情况和利润产生不利影响。